- La déclaration de succession : tout ce que vous devez savoir

- Comment se répartit un héritage en Belgique ?

- Comment obtenir un certificat d'hérédité ?

- Qui prévient la banque après un décès et comment débloquer les comptes bancaires ?

- Que dois-je faire s'il n'y a presque rien dans la succession ?

- Les démarches successorales : tout ce que vous devez savoir

- Une succession sans notaire : c'est possible ?

Les droits de succession et l'héritage en Belgique : calcul et fonctionnement

Les droits de succession sont une "taxe sur l'héritage" qui représente la somme que les héritiers doivent verser à l'État lorsqu'ils reçoivent des biens ayant appartenu au défunt. Découvrez dans cet article comment calculer les droits de succession par rapport à votre héritage en Belgique, selon votre région.

Les droits de succession en 2 minutes ⏳

Les droits de succession, une "taxe sur l'héritage" en Belgique

Lorsqu’une personne décède, elle peut laisser des biens en héritage, qui vont entrer la succession. Cet héritage va être soumis à des impôts que l’on appelle « droits de succession ».

Les droits de succession sont donc une taxe que chaque héritier peut être tenu de payer sur la part d’héritage qu’il reçoit. Ils représentent la somme que l’État récolte sur les biens qui sont reçus par les héritiers.

Le montant des droits à payer se calcule en fonction :

De la qualité des héritiers (conjoint, enfants, famille, amis, organismes caritatifs, etc.) ;

De l’importance de l’héritage (tarif relatif à la valeur des biens) et ;

Du taux fixé par l'une des 3 Régions du Royaume de Belgique.

Besoin d'aide avec une succession ?

Calcul des droits de succession par région

Afin que vous puissiez calculer facilement vos droits de succession, nous avons détaillé le barème des droits de succession à Bruxelles, en Flandre et en Wallonie. Vous pourrez ainsi connaître le taux d'impôt sur les successions applicable selon les tranches concernées.

Voici les droits de succession selon chacun des trois régions :

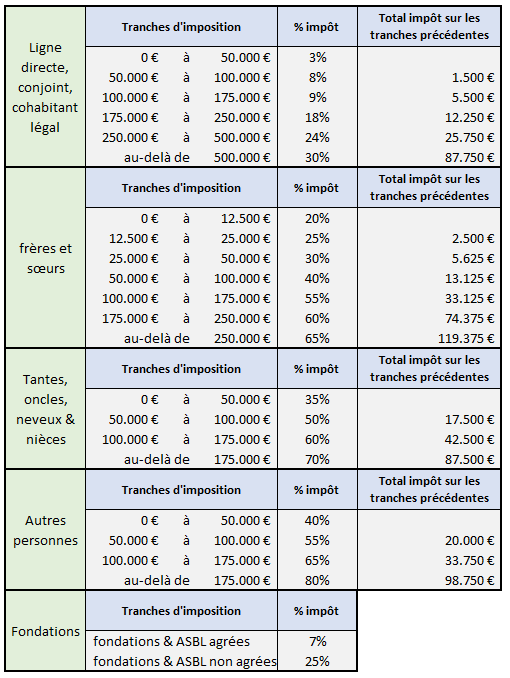

Vos droits de succession à Bruxelles

Voici la grille d'impôts sur l'héritage dans la région Bruxelloise. Comme vous pouvez le constater, l'héritage inférieur à 50 000€ est le moins imposé.

Droits de succession à Bruxelles :

Les droits de succession à Bruxelles varient selon votre lien de parenté avec le défunt et l'importance de la succession. Ainsi, les droits de succession à Bruxelles prévoient que les héritiers en ligne directe soient taxés séparément sur le montant qu'ils reçoivent. Ils sont donc calculés par personne.

Au contraire, s'il s'agit des héritiers en ligne collatérale, il faudra additionner toutes les parts qu'ils reçoivent pour déterminer la tranche de taxation applicable.

Vous souhaitez être accompagné pour le calcul de vos droits de succession à Bruxelles ? Contactez l'un de nos experts en droit successoral, il saura déterminer avec précision la part qui vous est due.

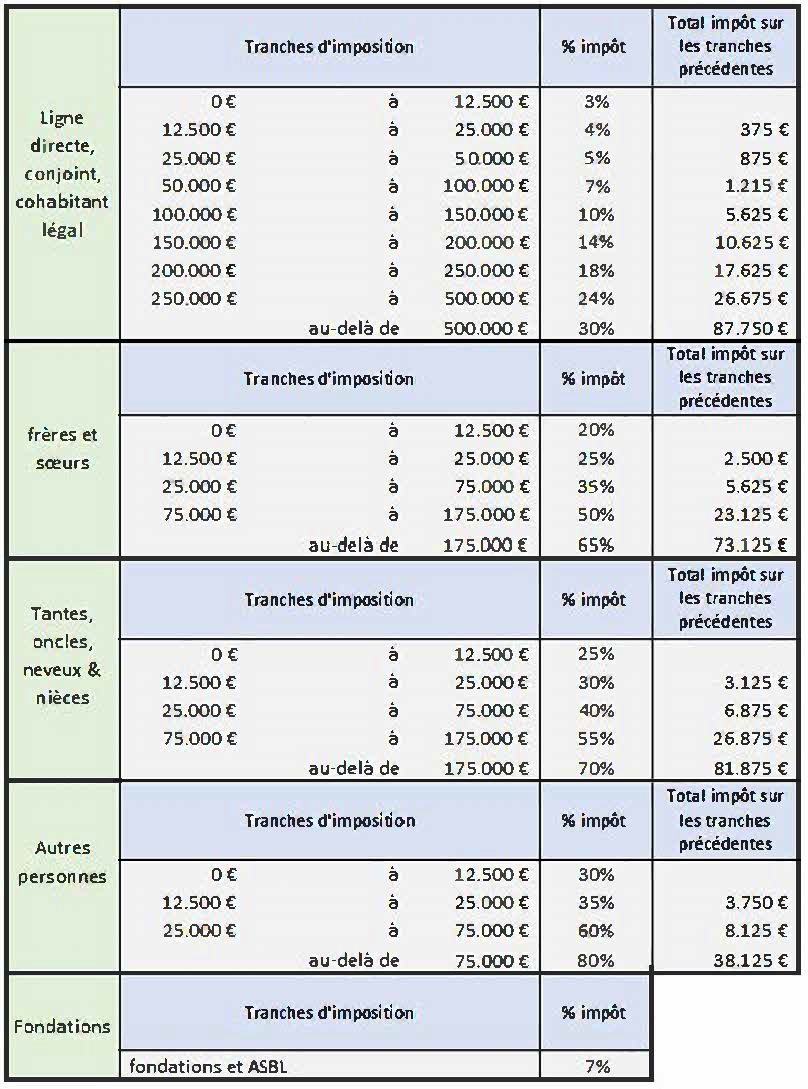

Vos droits de succession en Wallonie

Voici la grille des tranches d'imposition sur l'héritage en Wallonie. Ces tarifs sont applicables dans toutes les villes wallonnes : Charleroi, Liège ou encore Namur. Comme vous pouvez le voir, la tranche d'imposition augmente à partir de 12 500€ d'héritage.

Les droits de succession en Wallonie :

Différents tarifs sont applicables pour les droits de succession en Wallonie. Ces derniers varient selon votre lien de parenté avec le défunt et le montant de la succession. Il est important de savoir que chaque héritier est taxé séparément sur le montant qu'il reçoit. Les tranches des droits de succession en Wallonie sont ainsi calculées par personne.

Si vous souhaitez mieux comprendre vos droits de succession en Wallonie et le tarif applicable, contactez-nous. Nos experts en droit successoral vous expliquent tout en détail.

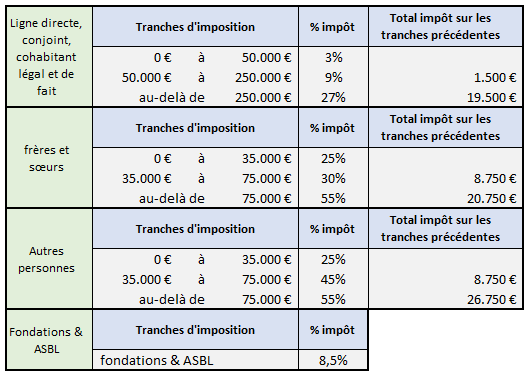

Les droits de succession en Flandre

Les tranches d'imposition des droits de succession en Flandre sont réparties en trois niveaux. Ces tarifs sont valables dans l'ensemble des villes de la Région flamande : Bruges, Gand ou encore Anvers.

Il est important de savoir que, pour le calcul des droits de succession en Flandre, et contrairement aux droits de succession à Bruxelles et en Wallonie, le cohabitant de fait est assimilé au cohabitant légal. Cela signifie que, si le cohabitant de fait démontre une cohabitation ininterrompue depuis au moins un an avec le défunt, il bénéficiera des mêmes tarifs que les cohabitants légaux. Cependant, s'il souhaite bénéficier de l'exemption applicable sur le logement familial, il devra prouver une cohabitation ininterrompue de 3 ans minimum.

Autre spécificité des droits de succession en Flandre : l'imposition sur les biens meubles se fait séparément de l'imposition sur les biens immobiliers. Cette particularité est avantageuse. En effet, grâce à ce "fractionnement", l'héritage a moins de chance de se retrouver dans les tranches d'imposition supérieures.

N'hésitez pas à faire estimer la part d'héritage restante après imposition en contactant l'un de nos experts.

Qui doit les payer, et à qui ?

Le paiement des droits de succession a lieu en principe dans un délai maximum de deux mois après le dépôt de la déclaration de succession (pour plus d'informations à ce sujet, voyez notre guide sur la déclaration de succession).

Ce sont les héritiers qui vont payer les droits de succession. Comme expliqué précédemment, en Belgique, les taux et les montants dépendent des régions, du lien de parenté avec le défunt ainsi que de la valeur des biens recueillis par les héritiers.

Dans le calcul des droits de succession, il convient donc de distinguer plusieurs catégories d'héritiers, en fonction du lien de parenté avec le défunt. Toutefois, une attention particulière doit être portée sur le statut du conjoint survivant ou du cohabitant légal.

Qui paie les droits de succession en Belgique en cas d'usufruit ?

Les droits de succession en Belgique varient entre les héritiers selon le degré de parenté et le montant de leur part de succession. Lorsqu'il y a usufruit, chaque héritier devra s'acquitter des droits de succession qui lui incombent. Ces derniers se calculent selon la valeur de chacun des droits et en fonction de l’âge de l’usufruitier. Si la donation de la nue-propriété s'est faite avant la succession, alors il n’y aura pas de droits à payer sur l’extinction de l’usufruit.

Comment payer les droits de succession en Belgique ?

Une fois que vous aurez calculé vos droits de succession, vous devrez les payer. Pour cela, il vous suffit de régler le montant dû auprès du receveur du bureau d'enregistrement où vous avez déposé la déclaration de succession. Vous pouvez effectuer le paiement des droits de succession de deux manières :

Par virement du montant dû sur le compte bancaire du bureau de taxation concerné ;

Par dation d'œuvres d'art : ce mécanisme juridique consiste à payer vos droits de succession en transférant la propriété d'une œuvre d'art vous appartenant.

Comment sont calculés les droits de succession pour un héritage en Belgique ?

Les droits de succession s'appliquent sur la part nette qui est héritée, c'est-à-dire l'actif hérité diminué de l'éventuel passif de la succession.

On peut ainsi retenir cette formule : actif net de la succession = actif hérité (biens) – passif (dettes, emprunts, etc.)

Exemple d'actifs : appartement, maison, voiture, contrat d'assurance vie, comptes en banques, parts dans une société, etc.

Exemple de passifs : emprunt hypothécaire, frais funéraires, crédit de consommation, crédit pour l'achat d'une voiture, etc.

Pour déterminer l’ensemble des actifs et des passifs du défunt au jour de son décès, l’administration fiscale se base sur les informations contenues dans une « déclaration de succession », document que les héritiers doivent déposer dans les 4 mois après la date du décès.

Dans la déclaration de succession, les héritiers (qui sont souvent assistés par un professionnel) détaillent notamment la consistance du patrimoine du défunt (immeubles, comptes, assurances, dettes, etc.) et la part de chaque héritier. C’est sur cette base que sont calculés les droits de succession.

Attention, en fonction de la région, certaines règles de calcul spécifiques sont applicables. Par exemple, les droits de succession en Flandre sont calculés séparément sur les biens mobiliers et sur les biens immobiliers.

Exemples (sous réserve de certaines exemptions et réductions) :

Jean réside en Wallonie et ses deux seuls héritiers sont ses enfants, Laura et Julien. Jean est propriétaire d’un immeuble d’une valeur de 150.000 euros et est titulaire d’un compte épargne sur lequel sont déposés 100.000 euros. Il doit encore rembourser 50.000 euros de crédit hypothécaire.

Au décès de Jean, ses enfants hériteront chacun de 100.000 euros (soit la moitié de 150.000 + 100.000 – 50.000 euros). Sur ce montant, ils paieront chacun 5.625 euros de droits de succession en Wallonie, soit :

3% sur la première tranche de 0 à 12.500 euros ;

4% sur la deuxième tranche de 12.500 à 25.000 euros ;

5% sur la troisième tranche de 25.000 à 50.000 euros ;

7% sur la quatrième tranche de 50.000 à 100.000 euros.

Marc réside à Bruxelles et n’a pas d’enfant. Ses héritiers sont ses trois neveux, Maxime, Julie et Nicolas. Marc est propriétaire d’un immeuble d’une valeur de 180.000 euros et d’une voiture de collection d’une valeur de 50.000 euros. Marc doit encore rembourser 20.000 euros de crédit à la consommation. A son décès, ses neveux héritent d’un total de 210.000 euros (soit 180.000 + 50.000 – 20.000 euros). Sur ce montant, un total de 112.000 euros de droits de succession sera à payer, soit :

35% sur la première tranche de 0 à 50.000 euros ;

50% sur la deuxième tranche de 50.000 à 100.000 euros ;

60% sur la troisième tranche de 100.000 à 175.000 euros ;

75% au-delà de 175.000 euros.

Chaque neveu hérite donc de 70.000 euros (210.000 euros divisés par 3) et doit payer 37.333 euros (112.000 euros divisés par 2).

Ne laissez pas la déclaration de succession vous submerger !

Questions fréquentes sur les droits de succession en Belgique

Vous avez des questions au sujet des droits de succession en Belgique ? Nous vous expliquons tout, notamment dans quelle situation une exonération des droits de succession est possible mais aussi comment faire si le défunt résidait à l'étranger.

Que se passe-t-il si le défunt a habité plusieurs régions avant son décès ?

La règle de base consiste à payer les droits de succession auprès de la Région dans laquelle le défunt a son domicile fiscal. Par exemple, si le défunt habitait en Wallonie au moment du décès, c'est à la Région wallonne que les héritiers devront verser les droits de succession.

Dans le cas où le défunt a habité dans plusieurs régions du Royaume avant son décès, il convient de se référer à la région dans laquelle il a résidé le plus longtemps durant les cinq années qui précèdent le décès.

Exemple : Jean a habité 2 ans à Bruxelles puis a déménagé à Liège où il a vécu 3 ans avant son décès. C'est à la Région wallonne qu'il faudra payer des droits de succession, et ce, même si Jean était propriétaire d'un bien immobilier à Bruxelles.

Que se passe-t-il si le défunt ne résidait pas en Belgique ?

Si le défunt était non-résident au moment de son décès, les droits de succession ne vont s'appliquer qu'aux immeubles que la personne détenait en Belgique.

Exemple : Jean est belge mais il a pris sa retraite et il résidait en Espagne au moment de son décès. Il détenait un appartement à Bruxelles et une maison à Liège. Les droits de succession dans ce cas seront à payer à la région dans laquelle se situe le bien immeuble. Il faudra déposer une déclaration de succession pour chacun des immeubles auprès des bureaux correspondants. Dans notre cas, il faudra payer des droits de succession à Bruxelles et à Liège.

Existe-t-il des exemptions, réductions ou abattements sur les droits de succession ?

Il existe des tarifs préférentiels principalement lorsqu'il s'agit de l'habitation familiale, c'est-à-dire du logement où vous vivez avec votre famille. Il y a également d'autres exemptions, réductions ou abattements applicables en fonction de chaque Région.

En ce qui concerne le logement familial :

Le conjoint ou cohabitant ne paie pas de droits de succession sur sa part de l'habitation familiale ;

Les enfants, petits-enfants et parents bénéficient de certains tarifs avantageux en Wallonie et à Bruxelles tandis que ce n'est pas le cas en Région flamande.

Est-il intéressant de vider les comptes bancaires pour diminuer les droits de succession ?

Non, au contraire ! Si l'idée vous vient à l'esprit de vider les comptes bancaires du défunt afin de réduire la valeur de la succession et donc de diminuer les droits à payer, c'est inutile car l'administration fiscale aura un droit de regard sur les mouvements bancaires des comptes du défunt.

En effet, une chose à savoir est que lorsqu'une personne décède, il n'y a plus de secret bancaire. Dès lors, l'administration fiscale pourra vérifier les comptes du défunt.

Il convient également de préciser que toutes donations de biens meubles (et donc d'argent) effectuées dans les trois ans qui précèdent le décès du défunt sont réintégrées dans la succession et donnent lieu à une obligation de payer des droits de succession.

Pour éviter de payer des droits de succession sur ces donations, il faut qu'elles aient été effectuées par un acte notarié donnant lieu au paiement de droits d'enregistrement. Par contre, s'il est prouvé que la donation a été faite plus de trois ans avant le décès, il n'y aura pas de droits de succession à payer.

Dois-je calculer les droits de succession moi-même ?

Non, c’est l’administration fiscale qui se chargera d’établir ce calcul sur base de la déclaration de succession que vous lui remettez.

Si vous souhaitez estimer les droits de succession que vous payerez ou si vous désirez l’aide d’un professionnel pour établir l’actif net et rédiger la déclaration de succession, notre équipe Legacio, composée de juristes experts, est à votre disposition. Vous pouvez nous contacter ici.

Que veut dire indivision dans une succession ?

Lorsqu'il y a un seul héritier, il n'y a pas indivision de la succession. En effet, ce dernier reçoit directement les biens du défunt qui rejoignent son patrimoine.

Cependant, s’il y a plusieurs héritiers, alors il y a indivision de la succession. Cela signifie que les héritiers deviennent copropriétaires des biens de la succession. Ils décident alors de partager partiellement ou totalement les biens, ou de rester en indivision.

Si les héritiers ne s'entendent pas sur le partage des biens, l'un d'entre eux peut lancer une procédure de partage judiciaire. Dans ce cas, le tribunal désignera un notaire chargé du partage. Cette procédure n'est pas avantageuse puisqu'elle est longue et coûteuse.

Vous souhaitez en savoir plus sur le partage des biens dans une succession ? Vous souhaitez savoir quels sont vos droits de succession en Belgique ? Contactez Legacio. L'un de nos experts en droit successoral répondra à toutes vos questions et vous accompagnera dans le calcul des droits applicables à votre succession.

Comment diminuer les droits de succession pour un héritage en Belgique ?

Il n'est pas possible de diminuer les droits de succession après le décès. Cela n'est possible que si le défunt avait mis en place quelque chose de son vivant ou qu'il avait planifié sa succession.

Cependant, il est possible de payer moins de frais de succession.

Les frais engendrés par une succession comprennent :

les droits de succession et ;

les frais liés aux honoraires du notaire ou d'un spécialiste ainsi que les frais relatifs aux démarches administratives, comme le déblocage des comptes bancaire, l'obtention d'un certificat d'hérédité, le dépôt de la déclaration de succession et les frais de pompes funèbres.

Dans les situations très simples, vous pouvez préparer vous-même votre déclaration de succession et vous occuper des démarches administratives auprès des différents intervenants (banques, assurances, etc.).

Cependant, le droit des successions étant une matière technique, les erreurs sont fréquentes et entraînent de lourdes conséquences, tant au niveau du temps perdu que de l'argent dépensé.

Qui peut m'aider pour diminuer les frais de succession ?

Si vous souhaitez diminuer les frais de succession, il est possible de faire appel à un spécialiste différent du notaire. En effet, les frais de succession se composent des droits de succession ainsi que des éventuels frais et/ou honoraires si vous faites appel à un spécialiste.

Chez Legacio, notre équipe se compose de juristes experts en succession dont la mission est d'offrir à tout héritier un accompagnement fiable, humain et qui vous permettra d’avoir l’esprit serein au sujet de votre héritage.

Nous pouvons réaliser pour vous toutes les démarches administratives et successorales faisant suite à un décès, le tout à un tarif juste, transparent et annoncé à l’avance.

Épargnez-vous le stress des démarches après un décès.

Quels sont les différents types de succession ?

Outre connaître vos droits de succession en Belgique, il est intéressant de savoir de quel type de succession il s'agit. Cela peut vous être utile au moment de l'héritage mais aussi pour planifier votre succession. Les trois types de successions sont : la succession testamentaire, la succession contractuelle ou la succession légale. Nous vous expliquons en détails les spécificités de chacune de ces successions.

La succession testamentaire

La succession testamentaire, comme son nom l'indique, est une succession établie par testament. Le défunt aura donc rédigé un testament olographe ou authentique avant son décès. Dans ce cas, sa succession s'établira en tenant compte des volontés du testateur. Ce type de succession a de nombreux avantages. En effet, il permet de choisir la répartition de ses biens après décès et d'éviter tout litige entre vos descendants lors de la succession.

Si vous souhaitez en savoir plus sur la planification successorale en Belgique, contactez l'un de nos experts. Vous pouvez aussi choisir de rédiger votre testament olographe dès à présent, pour préparer au mieux votre succession.

La succession contractuelle

La succession contractuelle a lieu lorsque le transfert des biens du défunt a été déterminé dans une convention faite par ce dernier. Il peut s'agir d'un contrat de mariage ou d'une autre convention prévoyant une donation de biens à venir. Dans ce cas, la succession respectera les dispositions prévues par les conventions concernées.

La succession légale

La succession légale a lieu lorsqu'il n'y a ni testament ni convention. Il est donc impossible de déterminer quelles sont les dernières volontés du défunt quant à la répartition de son patrimoine. Dans ce cas, la loi déterminera les héritiers du défunt et la part qui leur est due.

Quels sont les documents nécessaires pour une succession ?

Suite à un décès, certains documents sont nécessaires pour recevoir la succession :

L'extrait du certificat ou acte de décès ;

Le testament, s’il y a présence d'un testament ;

Les livrets de famille originaux ;

Des copies du contrat de mariage, de la déclaration de cohabitation légale, du jugement de divorce, et de toute convention prévoyant une donation de biens à venir ;

Les documents concernant les biens propres ;

Une copie recto-verso d'un document d'identité : carte d'identité, passeport ou carte de séjour ;

Les documents concernant l'actif successoral du défunt ;

Les documents concernant le passif successoral du défunt.

Certains de ces documents sont nécessaires pour obtenir le certificat d'hérédité, d'autres pour constituer la déclaration de succession.

Comment se passe une succession internationale ?

Quel est le droit applicable pour une succession internationale ? Faut-il faire appel à un notaire spécialisé en succession internationale ? Apprenez-en plus à ce sujet.

Succession internationale : quel est le droit applicable ?

Il n'est pas évident de savoir quel est le droit applicable dans le cadre d'une succession internationale. Pour faciliter la succession depuis l'étranger, le droit international a tranché : la loi applicable est celle du pays où le défunt avait sa dernière résidence habituelle. Par ailleurs, il est important de savoir qu'un seul droit s'applique à l'ensemble de la succession. Ainsi, si le défunt avait des biens dans un autre pays que celui de sa résidence habituelle, le droit qui s'appliquera sera quand même celui du pays de résidence du défunt.

Faut-il faire appel à un notaire spécialisé en successions internationales ?

Si vous souhaitez être accompagné pour récupérer une succession depuis l'étranger, sachez que ce sont les autorités du pays où le défunt avait sa dernière résidence qui sont habilitées à gérer cette succession. Ainsi, si le défunt avait sa résidence en Belgique, il faudra faire appel à un notaire ou à un expert en droit successoral belge.

Faut-il nécessairement faire appel à un notaire pour gérer une succession internationale ? Cela dépend de votre situation :

S’il y a présence d'un testament : vous devez obligatoirement passer par un notaire ;

S’il n'y a pas de testament : vous pouvez alors faire appel à un expert en droit des successions ou à un notaire.

Afin de calculer vos droits de succession en Belgique et pour vous aider à gérer une succession depuis l'étranger, Legacio vous accompagne. Quel que soit votre pays de résidence, nos experts spécialisés en droit successoral sont disponibles par téléphone et par visioconférence pour vous aider dans la gestion de votre héritage. Nous répondons à toutes vos questions et prenons en charge les démarches légales et administratives nécessaires.

Questions fréquentes au sujet de l'héritage en Belgique

En qualité d'héritier, peut-on renoncer à sa part de la succession ? Qu'est-ce qu'un héritier réservataire et la quotité qui lui est due ? Apprenez-en davantage au sujet de l'héritage en Belgique.

Peut-on refuser un héritage en Belgique ?

Il est tout à fait possible et légal de renoncer à un héritage en Belgique, qu'il s'agisse d’un héritage à Bruxelles, en Flandre ou en Wallonie. Toutefois, pour pouvoir renoncer à un héritage, l'article 4.44 du Code Civil prévoit les dispositions suivantes :

L'acte authentique de renonciation d'héritage doit se faire par déclaration devant un notaire ;

Les 15 jours suivant l'acte authentique, le notaire inscrit la renonciation dans le Registre Central Successoral.

Vous souhaitez connaître le prix d'un acte de renonciation d'héritage ? Cela coûte entre 400 et 600 €. En revanche, si la succession ne dépasse pas les 5.200€ (après déduction de toutes les dettes), le notaire de votre choix rédige et enregistre gratuitement votre renonciation.

Cependant, pour pouvoir refuser un héritage, il ne faut pas accomplir certains actes dits "actes de disposition". Cela consiste à ne pas utiliser les biens ou actifs du défunt comme si vous en étiez propriétaire. La loi interpréterait cela comme acceptation de la succession.

Nos experts spécialisés en droit de la succession sont à même de vous accompagner dans ces démarches. Ils prennent en charge toutes les démarches légales et administratives nécessaires à la suite du décès.

Quel est le délai pour refuser un héritage en Belgique ?

Le délai pour refuser un héritage en Belgique est de 30 ans à partir de la date du décès. En effet, selon l'article 4.36 du Code Civil Belge « La faculté d'exercer l'option héréditaire se prescrit par trente ans, à compter du jour de l'ouverture de la succession ». Le jour du décès est défini par l'acte de décès, acte dressé et inscrit dans les registres de l'état civil du lieu du décès.

Héritage en Belgique : peut-on déshériter ses enfants ?

Il n'est pas légalement possible de déshériter ses enfants en Belgique. Le Code Civil Belge prévoit que la moitié de la succession revient à parts égales aux enfants du défunt. Cela signifie que vous ne pouvez réduire ou transmettre cette moitié, appelée réserve héréditaire, à une autre personne. Vous pourrez néanmoins répartir l'autre moitié de votre héritage, dite quotité disponible, comme vous le souhaitez.

Toutefois, la liberté testamentaire vous permet de préciser dans votre testament votre volonté de déshériter vos enfants. Cette mention permettra de faire connaître vos souhaits à vos héritiers réservataires. Cependant, ces derniers seront en droit de réclamer la part minimale que la loi leur prévoit.

Il existe cependant des mécanismes légaux qui peuvent dans certains cas avoir pour effet de déshériter les enfants.

La réserve héréditaire est-elle toujours garantie ?

Oui, s’il s’agit d'un héritage en Belgique, la réserve héréditaire est toujours garantie. Le conjoint et les enfants du défunt reçoivent obligatoirement leur part de réserve. Le Code Civil précise selon les cas la part minimale de réserve héréditaire garantie par la loi.

Il n'est donc pas possible de déshériter un enfant ni un conjoint. Il est néanmoins possible de réduire leur part d'héritage au minimum légal. En principe, la part réservataire du conjoint survivant équivaut à la moitié en usufruit sur toute la succession.

Pour vous aider dans vos démarches successorales, nos experts réalisent la gestion des dossiers à distance. Ainsi, que vous habitiez Bruxelles, Liège ou encore Namur, vous n'aurez pas à vous déplacer.